![[PukiWiki]](image/banner.png "[PukiWiki]")

人工知能学会 金融情報学研究会(SIG-FIN)2019 金融情報学セミナー

2019年9月10日(火)†

日時: 2019年9月10日(火) 17:45 開場 18:00-20:00

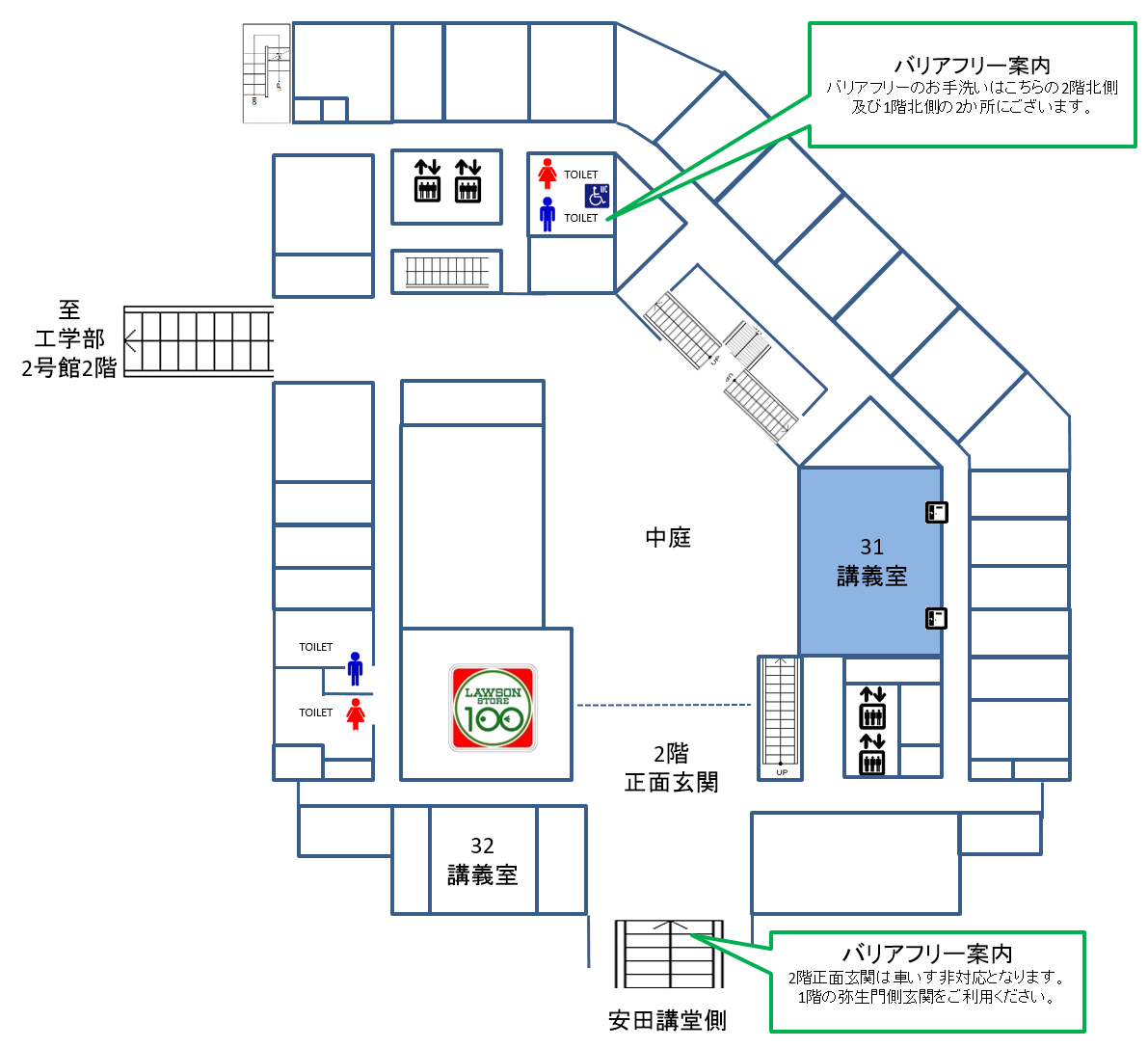

場所: 東京大学本郷キャンパス 工学部3号館2階31号講義室

- 本郷キャンパス https://www.u-tokyo.ac.jp/campusmap/map01_02_j.html

- 工学部3号館 https://www.u-tokyo.ac.jp/campusmap/cam01_04_04_j.html

- 31号講義室 "http://www.sys.t.u-tokyo.ac.jp/parents/img/eng3_2f.png"

- 31号講義室は2階にあります.安田講堂側の正面玄関は2階ですので同じ階です.弥生門側玄関は1階です.こちらの他のイベントでの案内図もご参考にしてください.

{kind=link}

参加費: 無料

開催主旨†

金融情報学セミナーのご案内です. 人工知能学会 金融情報学研究会(SIG-FIN)では,最近注目されているテーマについて専門家の方から先端的なお話しをうかがう機会として金融情報学セミナーを企画しました.

金融情報学セミナーは,実務者と研究者の交流と同時にさまざまな専門分野の皆さまの交流の場とすることを目的に開催する金融情報学研究会(SIG-FIN)のイベントです.ふるってご参加ください.

プログラム†

- 17:45 開場

- 18:00-19:00

「クオンツ運用と機械学習」

鹿子木 亨紀 様(AQR International Ltd. Tokyo Branch, Portfolio Manager)

- クオンツ運用の大手AQRは,「ファンダメンタル・クオンツ」として,経済理論に裏付けられ実証研究により確認された運用モデルによる投資を実践している.本講演ではAQRの運用モデルの考え方を紹介するとともに,機械学習技術をどのように考え,運用プロセスの向上に活用しようとしているかを解説する.

- (講演資料は公開されません.)

- 参考文献リスト

AQR References.pdf

AQR References.pdf

- 19:00-20:00

"Systematic Disagreement between Human and Machine Predictions"

宮川 大介 様(一橋大学大学院 経営管理研究科 准教授)

- 本報告では,企業レベルの大規模データを用いた機械学習ベースの退出・成長予測の実例を示した上で,当該予測結果と人による予測との間のシステマティックな乖離のパターンを探索することで,人による予測業務におけるエラーの発生パターンに関する理解を深めると共に,machine predictionを人による予測が補完できる余地について検討する.

- (当日,講演資料の紙での配布はございません.)

- (懇親会はございません.)

参加申込み†

定員に達したため参加申込みは締め切られました.

申込をされていない方は参加できませんのでご了承ください.

当日の受付†

当日受付は行いません.そのまま会場にお入り下さい.

申込をされていない方は参加できませんのでご了承ください.

Peatixのチケットを確認する場合がありますのでご準備下さい.

(アプリでのチケット表示,申込確認メールのいずれも可.スクリーンショットや印刷も可)

照会先†

jsai-fin-wg _(at)_ sigfin.org

_(at)_の箇所を@に置換してください.

主査†

- 酒井 浩之(成蹊大学)

主幹事†

- 水田 孝信(スパークス・アセット・マネジメント)

幹事†

- 西山 昇(朝日ライフアセットマネジメント)

- 落合 友四郎(大妻女子大学)

- 関 和広(甲南大学)

- 坂地 泰紀(東京大学)

- 平松 賢士(アイフィスジャパン, 金融データソリューションズ)